Matolcsy György leendő gazdasági szuperminiszter (vagy mi) bejelentette (vagy mit csinált), hogy egy olyan állami alapot fognak létrehozni, amelybe a devizahitelesek bejelentkezhetnek, és ahol forintosíthatják hiteleiket. Ugyan ez sokba kerül a bankrendszernek és az államnak is, azonban a devizahiteleseket ebből a helyzetből ki kell mentenünk - fogalmazott Matolcsy György. Véleménye szerint gazdasági összeomláshoz vezetne, ha bedőlnének a hitelek.

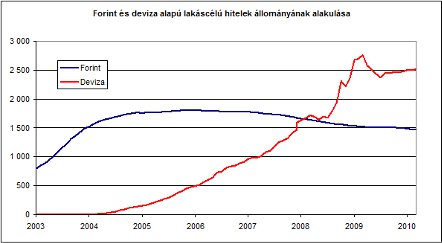

2006 környékén egy nagyon okos, de pénzügyekben kevésbé járatos barátom a véleményemet kérte, hogy bele merjen-e vágni deviza alapú lakáshitelbe, hogy lakást vegyen a pályakezdő diplomás lányai számára. Ragyogó okfejtéssel levezettem, hogy most ugyan erős a forint, de egy 10-20%-os gyengülés bármikor bekövetkezhet, ami alapvetően borítja a kalkulációkat, és erre a lakás is rámehet. Alaposan megfontolta bölcs tanácsomat, majd megmutatta, hogy mekkora különbség van a törlesztő részletek között ugyanakkora hitel forint és frank alapon történő felvételénél. Majd másfélszeres. Megértette a kockázatokat, de hülye lett volna forint hitelt felvenni.

Devizában eladósodni nem volt hülyeség. Hogy mást ne mondjak, Oszkó Péter is svájci frankban adósodott el, és ő már csak tudta, mit csinál.

A Fidesz expanzív gazdaságpolitikájához kell a gyenge forint és az alacsony alapakamat. Ennek jelenleg két akadálya van: az egyik a független jegybank, a másik a deviza alapú lakáshitelek óriási állománya, amelyek tömeges bedőlése társadalmi, gazdasági és a Fidesz szempontjából politikai katasztrófához vezet.

Mik az új kormány lehetőségei?

1. Feladja a gyenge forinton alapuló gazdasági expanziós terveit és a világgazdasági fellendülésig hátralévő éveket az állami elosztórendszerek reformjával tölti.

2. Hagyja, hogy a leggyengébb fizetőképességű adósok bedőljenek, akár el is veszítsék az othhonaikat és rászorítja a többieket, hogy a fogyasztásuk átrendezésével, kényszertakarékossággal, vérrel, könnyel és verejtékkel visszafizessék az adósságaikat.

3. Közbeavatkozik és az adófozetők pénzéből (beleértve a bankrendszert, mint az adófizetők egy speciális csoportját) megmenti a devizahiteleseket.

A dilemma egyáltalán nem triviális. A magyar gondolkodásba mélyen beleivódott a lakástulajdonhoz való jog (az "ez nekem jár" mint érv), valamint az, hogy a hosszú távú lakásbérlet, mint életforma teljesen elfogadhatatlan, az maga a cigányélet, a sehova nem tartozás, az utódokra semmit nem hagyás nihilizmusa. Nem is polgár az, akinek nincs saját lakása.

A farkascsapda másik állkapcsa az építőipar, melynek stimulálása minden kormány kiemelt célja volt, mert úgymond munkahelyeket, adóbevételt és GDP teremt. Amit valójában teremtett, az rengeteg bejelentetlen és járuléknélküli fekete munkahely, fiktív számlázás és körbetartozás volt, ezen kívül az állami támogatások perverz újraelosztását eredményezte, és amint kivonta az állam a pénzt a rendszerből, az építőipar összecsuklott, mint a kempingszék.

Harmadrészt mindazok, akik az elmúlt években forint alapon adósodtak el és netán mostanra állami segítség nélkül visszafizették a tartozásaikat, valamint mindazok, akik egyáltalán nem vettek fel hiteleket, joggal kérdezhetik, hogy mire fel mentik meg a mi pénzünkből azokat, akik a kockázatok tudatában, a rövid távú előnyökért cserében, önként adósodtak el devizában. (A devizában eladósodott polgártársaink nagy része még mindig nyerésben van ahhoz képest, mintha a kezdetektől forintban adósodott volna el.) És azokat, akik most megtudják, hogy az állam meg fogja őket menteni a kilakoltatási moratóriummal és az "állami alappal", ugyan mi tartja vissza attól, hogy leálljanak a részletek további fizetésével?

Ha valamit jó lett volna megkérdezni a Zemberektől a nemzeti együttműködés rendszerében, akkor ez az lett volna. De hát – ahogy látom – a döntés megszületett, anélkül, hogy bárkit is megkérdeztek volna, egészen konkrétan Matolcsy György levezette azt a saját gazdaságfilozófiai ízlésvilágából.

A mi dolgunk már csak a fizetés, illetve a kasszírozás, kinek-kinek pozíciója szerint.