A CIG Pannónia Életbiztosítót ̶ a honlapján hozzáférhető tájékoztató alapján ̶ „2007-ben elismert magyar közéleti személyiségek alapították és kiváló hazai szakemberek vezetik”. A cég vezérigazgatója Gaál Csaba, az igazgatóság elnöke Horváth Béla, a felügyelőbizottság elnöke Járai Zsigmond. Horváth Béla az elmúlt húsz évben sikerre vitte az ING (NN) és az Aviva (Mébit) életbiztosítókat, és neki tulajdonítják a unit-linked életbiztosítások magyarországi meghonosítását. Járai Zsigmondot nem kell bemutatnunk: az első Orbán-kormányban pénzügyminiszter volt, majd jegybankelnöknek nevezték ki, később nyílt levélben tiltakozott a Bajnai-kormány költségvetési terve ellen, jelenleg az MNB felügyelőbizottságának elnöke, az elnöki poszt várományosa, a Költségvetési Tanács elnöke. A cég többi alapítója között a CIG vezető tisztviselőit, dolgozóit, a Brokernet tulajdonosait találjuk, valamint egyéb prominens személyeket, mint például Martonyi Jánost, Straub Eleket, Nobilis Kristófot, Korányi G. Tamást, Szapáry Györgyöt, Kieselbach Tamást és másokat.

Horváth Béla a CIG élén is megismételte a csodát: a biztosító unit-linked életbiztosítási terméke letarolta a piacot, miközben a konkurens biztosítók (köztük Horváth Béla korábbi cégei) a pénzügyi válság következtében jelentős bevételt és piacrészesedést vesztettek. Hogy mi lehet a siker titka, arról a cikk második részében szólunk.

A cég a látványos növekedés ellenére veszteséges, és a management várakozásai szerint 2014-ig az is marad. A folyamatos üzleti veszteségek finanszírozását a tulajdonosok gyakorlatilag újabb és újabb jegyzésekkel biztosították egyre növekvő árfolyamon.

Finanszírozás a nyilvános kibocsátás előtt

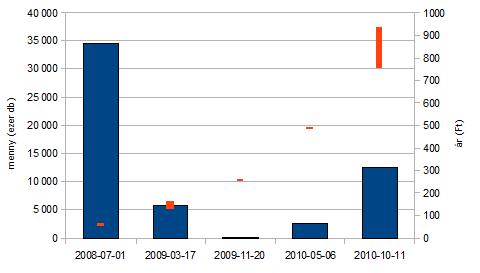

A CIG Pannónia 40 Ft-os névértékű részvényeit zárt körben 2008 közepén 50 Ft-on, 2009 elején 125-165 Ft-on lehetett jegyezni (az ebből a jegyzésből befolyt összeg 20%-át ingyenes dolgozói részvénykibocsátásra fordították úgy, hogy az akkor kibocsátott részvények 60-40% arányban oszlottak meg a pénzért jegyzők és az ingyenesen jegyző dolgozók között). A tulajdonosok a 2009. november 20-tól 2010. március 9-ig tartó időszak elején 250 Ft-on jegyezhettek ̶ szintén zárt körben.

A társaság eközben folyamatosan kereste azt a professzionális nagybefektetőt, aki tartósan finanszírozni tudja az egyre cashflow-igényesebb tevékenységet, mivel a jellemzően magánszemélyekből álló tulajdonos mag tőkeereje erre nem volt elegendő. 2010 májusában megérkezett a fehér lovag, az SBI. Az ELAN SBI Capital Partners Zrt. az SBI European Fundon keresztül 4,4 millió euró értékben, 480 Ft körüli árfolyamon vásárolt törzsrészvényeket, ezzel 5,3%-os tulajdonrészt szerzett a biztosítóban, továbbá 5,6 millió euró értékben alárendelt kölcsöntőkét nyújtott a CIG Pannónia Életbiztosítónak.

Az SBI European Fund, a tőkeemelésről beszámoló cikk szerint „támogatja a CIG Pannónia Életbiztosító Zrt. tőzsdei megjelenését és határozott szándéka, hogy tulajdonrészét a részvények tőzsdei bevezetését követően is megtartsa.” Ehhez képest a tőzsdei jegyzést követően az SBI eladta a részesedésének mintegy negyedét (számításaink szerint mintegy 266 millió forint árfolyamnyereséget realizálva ezzel), a CIG pedig a részvényjegyzésből befolyt pénzből visszafizette az alárendelt kölcsöntőkét. Az SBI színre lépése lehetőséget adott a CIG-nek, hogy a bevezetés előtt lekerüljön a PSZÁF figyelőlistájáról (azaz megszüntesse az adatszolgáltatási kötelezettséget), és a tőzsdei bevezetés időszakában látványosan feljavítsa a biztosító mérlegét.

Az SBI az MFB Invest Zrt. és az SBI VEN Holdings (Szingapúr) tulajdonában álló pénzügyi szolgáltató, az MFB Invest pedig az állami tulajdonú Magyar Fejlesztési Bank 100%-os tulajdonában álló vagyonkezelő cég. A 2010. áprilisi választásokat követően Erős János, az MFB elnöke felajánlotta a lemondását Fellegi Tamásnak, aki Baranyai Lászlót nevezte ki elnöknek. Az ELAN SBI Capital Partners Zrt. 2011. júliusában kezdeményezte a jogutód nélküli megszűnését. Végelszámolását a PSZÁF tulajdonában álló Hitelintézeti Felszámoló Kft. végzi.

Az SBI részvényjegyzése után azonnal kibocsátottak 1,13 millió ingyenes dolgozói részvényt, így az új részvények 65-35% arányban kerültek a pénzért, illetve ingyen jegyzők tulajdonába.

Az eredeti alapítók (41 fő) az 50–165 Ft-os sávban jegyeztek részvényeket, de azok oroszlánrészét e sáv az alsó felében. Azt, hogy ezek közül ki milyen árfolyamon jegyzett, csak az akkori részvénymennyiség 85%-ról lehetett pontosan megállapítani.

A CIG részvényárfolyamának és jegyzett mennyiségeinek alakulása a tőzsdei kibocsátásig

A nyilvános kibocsátás

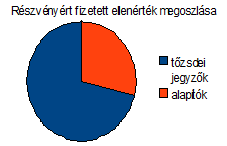

A CIG Pannónia közgyűlése 2009. november 4-én hozott határozatot a társaság nyilvános részvénytársasággá alakulásáról. A 2010. októberi részvényjegyzés során 7.778.083 részvényt 938 forintos áron, 4.759.698 darab 750 forintos áron jegyeztek le, ezzel a társaság mintegy 10,9 milliárd forint tőkéhez jutott tizenháromezer magyar kisbefektetőtől. A kibocsátás során az Equilor Befektetési Zrt. járt el tanácsadóként és forgalmazóként (Kibocsátási tájékoztató). A jegyzés nagy sikernek bizonyult abból a szempontból, hogy lejegyezték az újonnan kibocsátásra felajánlott 10.850.000 új részvényt, valamint a meglévő részvényesek által piacra dobott 1.950.511 részvényből 1.687.781 darabot is, vagyis a megszerezhető mennyiség 97,9 százaléka elkelt.

A CIG Pannónia régi tulajdonosai a nyilvános jegyzést megelőző tájékoztatóban azt vállalták, hogy a kibocsátást követő első két évben „a befektetői bizalom erősítése érdekében” csak 15-15%-kal csökkentik a tulajdoni hányadukat (eltekintve a jegyzéskor felajánlott részvénycsomagtól).

Ha ezt a vállalást úgy vizsgáljuk meg, hogy figyelmen kívül hagyjuk az SBI által lejegyzett 480 Ft-on megvásárolt tulajdonrészét, akkor az ezelőtt, illetve ingyenes dolgozói részvény kibocsátás formájában tulajdont szerzett tulajdonosok átlagárfolyama 60 Ft közelében volt (ha az általunk nem ismert árfolyamon történt jegyzés 150 Ft-on következett be, akkor ez az árfolyam ~76 Ft). Ez azt jelenti, hogy ha a régi tulajdonosok a 938 Ft-os jegyzési árfolyamon értékesítik a jegyzést követő részvény mennyiség 5,1-6,4%-ának megfelelő nagyságú tulajdoni részüket, akkor összes addigi befektetésük megtérül, úgy, hogy anyagi kockázat nélkül továbbra is tulajdonosai maradnak a cég 73-74%-nak.

Amennyiben az SBI tulajdonrészét is figyelembe vesszük, akkor az összes tulajdonos átlagárfolyama (a nem ismert jegyzési árfolyamot 50-nek, vagy 150-nek tekintve) 81-104 Ft között lehetett. Az SBI részvényeivel így megnövekedett tulajdoni hányadból a 938 Ft-os jegyzési árfolyamon 7,2-9,2% mennyiség eladásával térült volna meg a teljes addigi befektetés ̶ ez továbbra is 73-75% tulajdonrész birtoklását tette volna lehetővé az eredeti tulajdonosok és az SBI számára.

Így belátható, hogy a nyilvános jegyzés előtti „régi” tulajdonosok részvényeik 5,1-9,2%-ának értékesítése esetén már pénzüknél vannak. (Ez nyilván a tulajdonosok összességére értendő, az egyedi esetek eltérhetnek.)

Ezt egy számpéldával mutatjuk be. Ha egy, a kezdeti tulajdonosi körhöz tartozó személy átlag 60 Ft/db-os árfolyamon vásárolt 100.000 részvényt, majd ebből eladott 6.800 darabot 938 Ft-on, akkor keresett 6.800 x (938-60) = 5,97 millió forintot, azaz megtérült a kezdeti befektetése miközben megmaradt a csomagjának 93,2%-a.

Fentebb említettük, hogy kibocsátáskor a régebbi tulajdonosok összesen 1.687.781 darab részvényt adtak el 938 forintos árfolyamon, amivel (részvényenként átlag 938-60=878 forint árfolyamnyereséggel számolva) akár 1,5 milliárd forint nyereségre is szert tehettek.

A jegyzés utáni időszakban a kötelező tőzsdei adatszolgáltatásokból megismerhetők a vezető tisztségviselők további részvényeladásai (a más néven kötött fedezési, eladási műveletek vagy az egyéb tulajdonosok értékestései nem rekonstruálhatóak). Ez az összesítés sem lehet tökéletesen pontos, hiszen strómanok közbeiktatásával bárki köthetett eladási, vagy határidős fedezési ügyletet, akár tőzsdén kívül kereskedve is. Erről a részvénykönyvből értesülhetünk, de oda sem kötelező bejelentkezni (bár ez a közgyűlésben korlátozza a szavazati jogot, de mivel az eredeti tulajdonosok tulajdoni hányada a tőzsdei bevezetés után is 80% fölötti, így még ~30% szavazat kiesésének sincs jelentősége).

Így annak a vállalásnak, hogy az alapítók 2 év alatt maximum 15-15, azaz összesen 30%-kal mérséklik tulajdoni hányadukat, nincs gyakorlati jelentősége, mivel tulajdoni hányaduk így is 50% fölött marad, illetve az eddigi értékesítésen túl, további maximum 5,5% tulajdoni hányad értékesítésével összességében már minden befektetésük megtérült, és a továbbiakban szinte csak profitot realizálnak.

Dolgozók, vezetők premizálása

A dolgozóknak a tőzsdei bevezetés előtti években térítésmentesen összesen 6.275.000 db „B” részvényt biztosítottak (kibocsátási árfolyamon számítva ez 5.9 milliárd Ft ingyenes juttatásnak felel meg). A jegyzés után a dolgozóknak szintén térítésmentesen biztosítottak 130 ezer db „B” típusú részvényt, melyeket hamarosan „A” sorozatú törzsrészvénnyé alakítottak át a közgyűlés többségi szavazatával. Ezekkel már szabadon lehet kereskedni és szavazati joggal is bírnak. Az így ingyen juttatott részvénymennyiség összesen 11,7% tulajdonrészt testesít meg.

A dolgozói részvény intézményét a társasági törvény és a részvénytársaság alapszabálya szabályozza. Dolgozói részvényeket jellemzően a dolgozók megtartására vagy ösztönzésére bocsátanak ki, kedvezményes áron vagy ingyen. Általában korlátozottan forgalomképesek (csak a társaság másik dolgozójára ruházhatók át) és nem járnak szavazati joggal. A közgyűlés átalakíthatja ezeket teljes jogú törzsrészvényekké (osztalékjoggal és szavazati joggal bír és forgalomképes), és a CIG közgyűlése általában át is alakította az alapító tulajdonosi kör többségi döntéseivel. Ennek a felhígulásnak (dilution), a kockázatára a kibocsátási tájékoztatóban a CIG megfelelően fel is hívta a részvényjegyzők figyelmét.

| Név | Átalakított Dolgozói Részvények száma (db) |

| Horváth Béla | 3.443.425 |

| Kiss Marianna | 1.671.250 |

| Dr. Mikó Gyula | 429.750 |

| Gaál Csaba | 143.250 |

| Kelemen Zsolt | 143.250 |

| Vígh Sándor | 143.250 |

| Egyéb munkavállalók | 300.825 |

| Összesen | 6.275.000 |

Forrás: Kibocsátási tájékoztató

A társaság közgyűlése a tőzsdei jegyzés után 1.500.000 db ingyenes dolgozói részvényt juttatott Horváth Béla, illetve Kiss Marianna (Járai Zsigmond FB-elnök házastársa) részére. Ez kibocsátási árfolyamon mintegy 1,06 milliárd forint ingyenes juttatásnak felel meg.

Az eddig dolgozóknak kibocsátott, összesen 7.405.000 részvény (kibocsátási árfolyamon számítva ez 6.945.890.000 Ft ingyenes juttatás) 84.3%-át a fenti két személy kapta, a maradék 1.160.325 db-ot további 10 fő.

Ezt és az ehhez hasonló közgyűlési határozatokat a jegyzést megelőzően, vagy azt követően a jegyzést előkészítő tulajdonosi kör gond nélkül meg tudta és meg tudja szavazni, hiszen tulajdoni hányaduk 80% fölött maradt a jegyzést követően is, bár a jegyzéskor a pénzbeli hozzájárulásuk már összesen 20% körüli volt csupán (a jegyzéskor felajánlott részvényekből származó bevételt figyelembe véve). Amennyiben a SBI részvényjegyzését külön kezeljük, akkor az azt megelőzően zárt körben jegyző eredeti tulajdonosok pénzbeli hozzájárulása 10% körüli a nyilvános jegyzést követően.

Ha az alapítói kör esetlege újabb ingyenes dolgozói részvénykibocsátást szavazna meg (pld.: 22/2011. (IV.19.) sz. közgy. határozat), akkor ennek hígító hatásával szinte akármilyen tulajdoni hányadot visszaszerezhetnek, aminek az esetleges jövőbeli osztalékrészesedés miatt lehet jelentősége (bár a kibocsátási tájékoztató szerint a társaságnak jelenleg nincs osztalékpolitikája, azaz osztalékfizetést egyelőre nem terveznek).

A fentiek gyakorlatilag azt jelentik, hogy egy 2-2,5 éve működő veszteséges cég vezető dolgozói kb. 5,5-8 milliárd Ft értékű jutalmat kaptak vagy fognak kapni (eddigi tőzsdei ár szélső értékei alapján), és mintegy 13,3%-nyi tulajdonrészt szereztek, vagy fognak szerezni. A tényszerűség kedvért ez a cég vagyonát csak 336,2 millió Ft-tal csökkentette, ami nyilván az egyre magasabb árfolyamú részvénykibocsátásokból származó extra bevételnek köszönhető, hiszen a gazdálkodás még évekig veszteséges lesz.

Az alapítók által uralt tulajdoni szerkezet gyakorlatilag bármikor lehetővé teheti a tényleges finanszírozást nyújtó (kockázatot vállaló) ~20%-nyi új befektető kiszorítását, illetve érdekérvényesítésének korlátozását, akár újabb ingyenes dolgozói részvénykibocsátásokkal is. Ahogy említettük, erre a kockázatra a CIG Pannónia a kibocsátási tájékoztatóban megfelelően felhívta a részvényjegyzők figyelmét.

Jóárasítva

A tőzsdei bevezetés után a CIG Pannónia részvényeinek árfolyama azonnal esni kezdett, egészen 610 forintig. Azóta újra megjárta a kibocsátási árfolyamot, jelenleg 600 forinton áll, azaz a CIG piaci kapitalizációja a tőzsdére lépés óta mintegy 3,3 milliárd forinttal csökkent.

A CIG Pannónia részvényárának alakulása a kibocsátástól napjainkig

„A piac egyszerűen nincs tisztában azzal, hogy kell értékelni egy ilyen céget” ̶ kommentálta az index.hu-nak a kezdeti árfolyamesést Missura Gábor a CIG szóvivője és alapító tulajdonosa. „Csak a díjbevétel-alapú értékelések reálisak egy induló, és ezért profitot még nem termelő életbiztosítónál, az e szempont szerinti számaink pedig idén is ugrásszerűen javultak.”

Az index tudósítása szerint egyetlen hazai értékpapír-forgalmazó cég sem adott ki előzetes értékelést, elemzést a CIG-részvényről. A CIB Bank részvényelemzője és a Portfolio.hu készített egy-egy, a jegyzési árat finoman drágának bemutató anyagot. A kibocsátási árfolyamot több értékpapírpiaci elemző is kétkedve fogadta (bár leírni senki nem írt le semmit), és okkal merül fel a kérdés, hogy mit láthatott az Equilor a CIG-papírban, hogy a 2010. májusi 480 Ft-os SBI-jegyzés után októberben 936 forintos árat tartott reálinak.

Az Equilor szakértője 2010-ben és 2011-ben vételre javasolta a CIG-et, alapesetben 1140 forintos méltányos piaci árat számolva a CIG-részvényekre.

Járai Zsigmond személyesen vett részt a bevezetés előtti kampányban, és elmondta, hogy fantasztikus üzleti lehetőségek vannak a társaság előtt a hagyományos életbiztosítási ágazatban és a vagyonbiztosításban.

Kiss Marianna (Járai Zsigmond házastársa) a kibocsátáskor 300 ezer ̶ korábban ingyenes dolgozói részvényként juttatott ̶ részvényt értékesített, és ezzel számításaink szerint 281 millió forint árfolyamnyereséget ért el.

A CIG-nek jelenleg 63,3 millió részvénye forog a BÉT-en. A teljes életbiztosítási piac 2010-ben 416 milliárd forint megszolgált díj mellett 13 milliárd forint biztosítástechnikai eredményt ért el. Ha feltesszük, hogy a CIG meg tud szilárdítani egy 30%-os piaci részesedést, akkor ̶ a piac egészéhez hasonló jövedelmezőséget feltételezve ̶ kb. 3,9 milliárd forint biztosítástechnikai eredményt érhet el. Az adózott eredménye ennek talán a fele, de inkább kevesebb lehet. Ha a teljes nyereséget, mintegy 2 milliárd forintot osztalékként kifizeti, az részvényenként 31 forint osztalékot jelent, azaz egy 938 Ft-os kibocsátási árfolyamon vett részvény esetében három százalék körüli éves megtérülést vagy 30 körül P/E rátát jelent. A tőzsdei biztosítók P/E rátája 5-18 között szór, az átlag 12. ...Valahogy így nézhet ki az a kalkuláció, amit a szóvivő úgy minősített, hogy a piac nincs tisztában azzal, hogy kell értékelni egy ilyen céget.

A következő részben a CIG Pannónia üzleti stratégiájában rejlő lehetőségeket, kockázatokat járjuk körül.